De energiebesparingsverplichtingen in Nederland

De energiebesparingsverplichtingen in Nederland

Bedrijven in Nederland zijn onderworpen aan verschillende energiebesparingsverplichtingen, waaronder de informatieplicht, onderzoeksplicht en de EED-auditplicht. In dit artikel zetten we uiteen wat deze verplichtingen inhouden en wie eraan moet voldoen. Ook kijken we naar de overlap van de plichten en ESRS E1.

1. De verschillende plichten

Informatieplicht: Voor bedrijven met gemiddeld energieverbruik

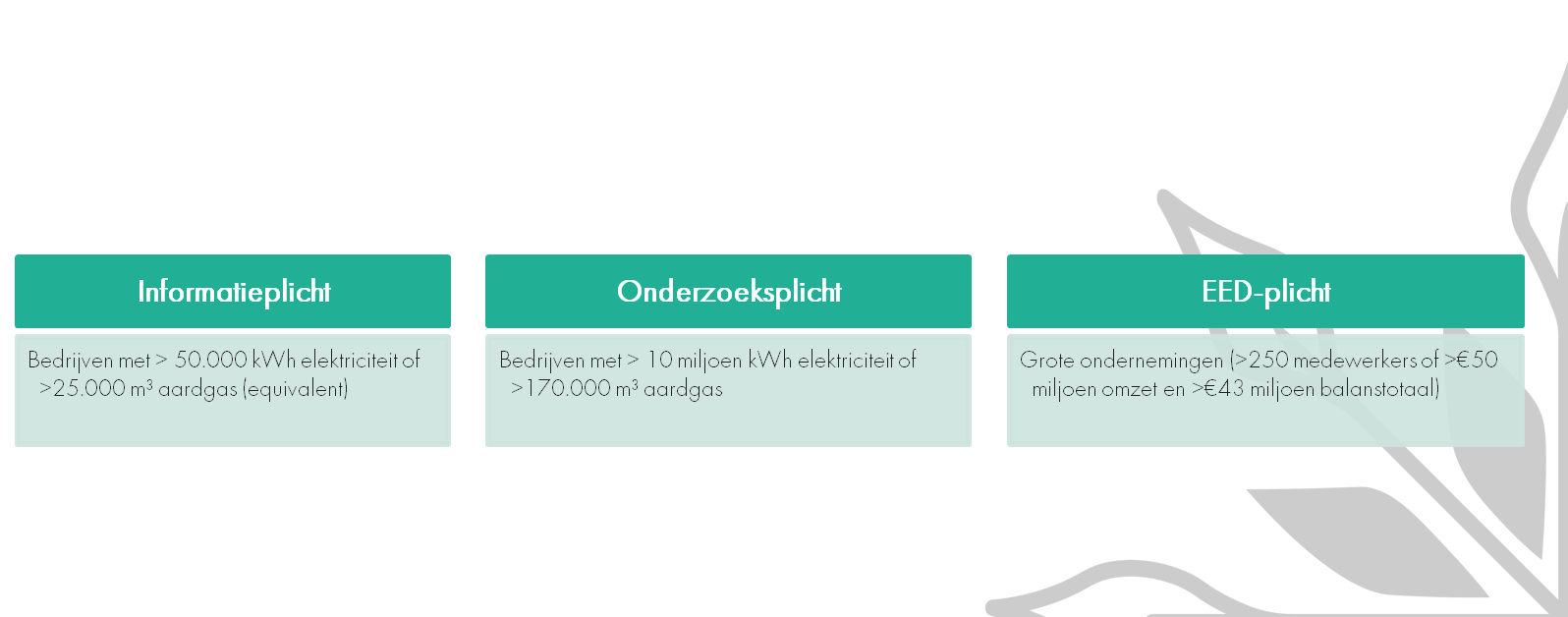

De informatieplicht is van toepassing op bedrijven die jaarlijks meer dan 50.000 kWh elektriciteit of 25.000 m³ aardgas (of een equivalent daarvan) verbruiken. Deze bedrijven moeten elke vier jaar rapporteren welke energiebesparende maatregelen zij hebben genomen.

Belangrijke punten:

Je dient inzicht te geven in de gebouwgebonden maatregelen die je hebt genomen, zoals isolatie of energiezuinige verlichting.

De Erkende Maatregelenlijst (EML) dient als uitgangspunt. Deze lijst bevat maatregelen met een terugverdientijd van vijf jaar of minder.

Onderzoeksplicht: Voor grootverbruikers van energie

Heeft de locatie een jaarlijks energieverbruik van meer dan 10 miljoen kWh elektriciteit of 170.000 m³ aardgas? Dan val je onder de onderzoeksplicht. Deze verplichting richt zich op activiteitsgebonden maatregelen, zoals efficiënte motoren en koelsystemen.

Belangrijke punten:

De onderzoeksplicht focust uitsluitend op processen en activiteiten binnen uw bedrijfsvoering. En dus niet op gebouwgebonden maatregelen.

Je rapporteert via Mijn RVO en geeft inzicht in de specifieke besparingsmogelijkheden voor je activiteiten.

EED-auditplicht: Europese verplichting voor grote ondernemingen

De Energy Efficiency Directive (EED) is een Europese richtlijn die bedrijven met meer dan 250 werknemers, een omzet van €50 miljoen of meer, of een balanstotaal boven de €43 miljoen verplicht om energie-audits uit te voeren. Deze audits geven een gedetailleerd overzicht van het energieverbruik binnen de organisatie, inclusief processen, gebouwen en vervoer.

Belangrijke punten:

Het auditrapport moet eens in de vier jaar worden ingediend.

Heeft je organisatie ook een informatie- of onderzoeksplicht? Dan kan je onderdelen van de rapportages combineren om dubbel werk te voorkomen.

2. Overlap tussen de plichten en ESRS E1

Er is enige overlap tussen de eisen van de plichten en de rapportagevereisten van de ESRS E1. Maar beiden hebben verschillende invalshoeken:

Rapportage van energieverbruik: De EED vereist dat bedrijven hun energieverbruik monitoren en rapporteren, inclusief het implementeren van kosteneffectieve energiebesparende maatregelen. Dit sluit aan bij ESRS E1 (DR E1-5), die ook rapportages vereist over energie-intensiteit, de bronnen van energie (hernieuwbaar versus fossiel), en hoe deze bijdragen aan klimaatdoelstellingen (E1-4).

Reductie van broeikasgasemissies: Hoewel de EED gericht is op energiegebruik, dragen de vereiste maatregelen direct bij aan het verminderen van Scope 1 en 2 emissies. Dit is weer een belangrijk onderdeel van ESRS E1 (E1-4 & E1-6).

Klimaatstrategieën: Waar de EED bedrijven verplicht om specifieke acties te ondernemen op de korte termijn, biedt ESRS E1 een strategisch kader voor de lange termijn (E1-1 & E1-3).

Reikwijdte: Beide regelingen richten zich op grote bedrijven, met vergelijkbare drempelwaarden (zoals 250+ FTE’s of een omzet > €50 miljoen).

Door te voldoen aan de EED kunnen bedrijven ook een basis leggen voor de uitgebreide rapportagevereisten van ESRS E1. De operationele gegevens die worden verzameld in het kader van de EED kunnen bijvoorbeeld dienen als inspiratie voor de ESRS E1-rapportage.